Ammatinharjoittajan tilikausi on kalenterivuosi. Siltð laadittava tilinpððt—s kðsittðð:

Tilinpððt—s on laadittava helmikuun loppuun mennessð. Veroilmoitus verovuodelta (tilikaudelta) on annettava maaliskuun loppuun mennessð.

Ammatinharjoittajan tuloslaskelmaan merkitððn saadut tulot sekð mahdollinen tavaroiden ja palvelusten oma kðytt— tuotoiksi. Kuluina vðhennetððn riittðvðsti eriteltyinð maksetut menot, korot, poistot ja verot. Vastaavasti kðytt—omaisuuden hankintamenot vðhennetððn poistoin.

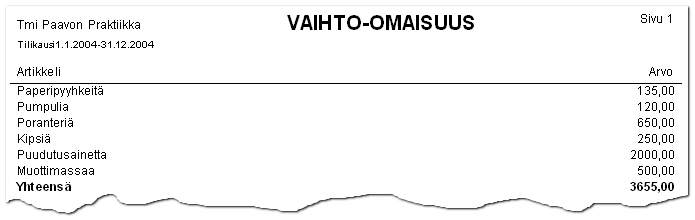

Liiketoimintaa varten hankitut aineet ja tarvikkeet luokitellaan vaihto-omaisuudeksi. Sen hankintameno ei kirjaudu kuluksi suoraan, vaan kustannukset lasketaan tuloslaskelmassa seuraavan kaavan mukaisesti:

vo:n inventaariotulos - vo:n arvo tilikauden alussa - vo:n hankinnat = vaihto-omaisuuden kulut

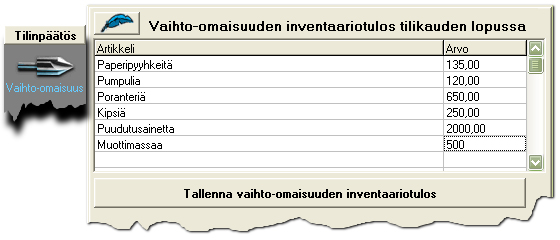

Tilikauden lopussa tehtðvð vaihto-omaisuuden inventaario kirjataan Tilinpððt—s-valikon Vaihto-omaisuus-valinnasta avautuvaan taulukkoon. Taulukkoon kirjoitettu tulos tallennetaan taulukon alla sijaitsevasta painikkeesta. Inventaariotulosta kðytetððn sekð kuluvan tilikauden loppuvarastona ettð seuraavan tilikauden alkuvarastona.

Nuolenkuvapainikkeesta vaihto-omaisuusluettelon saa tulostettua kirjoittimelle.

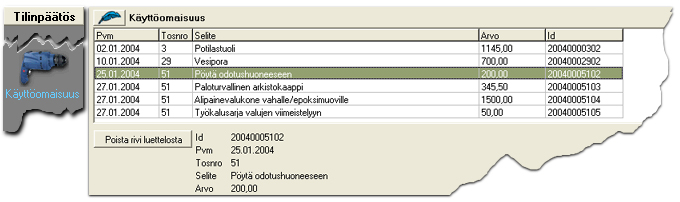

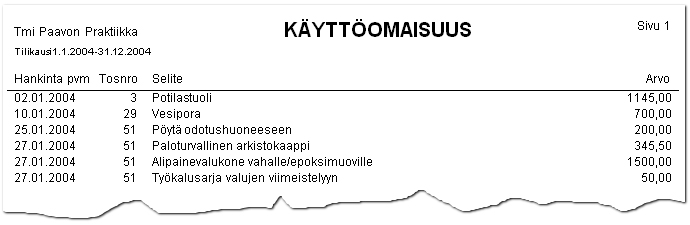

Ammatinharjoittajan liiketoimintaansa varten hankkimat koneet, kalusto ja ty—kalut ovat nk. kðytt—omaisuutta. Kðytt—omaisuuden hankintameno ei kirjaudu kuluksi, vaan yrityksen omaisuudeksi. Tilikauden lopussa kðytt—omaisuudesta tehdððn poistolaskelma.

Tositteiden kirjauksessa tallennetut kðytt—omaisuusviennit pðivittyvðt automaattiseti kðytt—omaisuusluetteloon. Kðytt—omaisuusluettelo ei ole tilikausikohtainen, vaan siihen kertyvðt kðytt—omaisuuteen tehtðvðt muutokset kaikilta tilikausilta.

Myyty, tuhoutunut tai kokonaan poistettu kalusto, voidaan poistaa kðytt—omaisuusluettelosta valitsemalla poistettava rivi taulukosta ja painamalla Poista rivi luettelosta-painiketta. Vahingossa poistetut rivit saa palautettua luetteloon hakemalla tositekirjauksessa tosite, jolla kðytt—omaisuus on viety systeemiin ja painamalla tositekirjauksen Tallenna-painiketta.

Nuolenkuvapainikkeesta kðytt—omaisuusluettelon saa tulostettua kirjoittimelle.

Kðytt—omaisuuden arvosta saa tilikauden lopussa tehdð kuluksi kirjattavan poiston. Verottajan mððrittðmð poistoprosentti on vaihdellut vuosien saatossa - Tilikirja 3:n valmistumisvuonna 2004 se oli 25%.

Poistolaskelma laskee, kuinka suuren poiston tilikaudelta saa tehdð. Ohjelman ehdotuksen euromððrðisestð poistosta voi vahvistaa painikkeella Kirjaa poisto. Ohjelma generoi poistosta tositteen, jota voi my—hemmin muutella, kuten mitð tahansa tositetta.

Kðytt—omaisuuden jððnn—sarvo siirtyy seuraavalle tilikaudelle - jonka lopussa siitð saa jðlleen tehdð poiston jne.

Rikkoutunut kðytt—omaisuus poistetaan kirjanpidosta hðvitettynð kalustona jðljellð olevasta arvostaan.

Myytðessð kalustoa, kirjataan myydyksi kðytt—maisuudeksi ainoastaan myydyn omaisuuden jððnn—sarvo - sen ylittðvð osuus kirjataan yritykselle esim. muuksi tuloksi.

Animoitu esimerkki: poistolaskelma.

Ennen tuloslaskelman suorittamista inventoidaan vaihto-omaisuus ja tehdððn kðytt—omaisuuden poistolaskelma. Raportin tuottamisen ohella tuloslaskelma-ajo ynnðð varausten loppusaldon ja tallentaa sen tilikauden tietoihin.

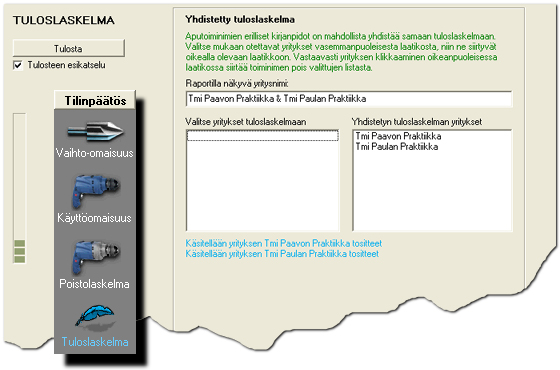

Toiminimen kirjanpito on mahdollista jakaa Tilikirjassa kustannuspaikoittain tai aputoiminimikohtaisesti erillisiksi osakirjanpidoiksi. Osakirjanpidot voidaan haluttaessa yhdistðð tilinpððt—ksessð yhdeksi tuloslaskelmaksi. Valintaruutu Yhdistetty tuloslaskelma tulee nðkyviin vain silloin, kun perustiedoista l—ytyy useampi kuin yksi ammatinharjoittaja.

Tuloslaskelman voi tehdð vain lisensoidulla Tilikirja 3:lla.

Tuloslaskelman esitysmuoto on mððritelty kirjanpitolaissa.