Arvonlisðvero

Arvonlisðvero ei koske lððkðreitð eikð hammaslððkðreitð. Kirjoituspalkkiot ovat niin ikððn arvonlisðverottomia - eli freelance-lehtimiesten ei tarvitse lisðtð alv:tð palkkioihinsa. Ammatinharjoittaja voi my—s saada vapautuksen arvonlisðverosta liikevaihtonsa vðhðisyyden perusteella.

Tilikirja3:a toimitetaan my—s laajennetulla tilikartalla, johon kuuluvat alv-tilit tiliryhmineen. Kðynnistyessððn ohjelma tutkii tilikartan ja kðtkee tai nðyttðð sen mukaan kðytt—liittymðn alv-ominaisuudet.

Alv-tilit ja tositteet

Tilikartan yllðpidossa alv-tileille on mahdollista sy—ttðð prosenttiyksikk—. Tositteita kirjattaessa ohjelma laskee automaattisesti veron suuruden kyseisen prosentin mukaan alv-vientið edeltðvðstð viennistð. Laskenta ei kðynnisty, jos vientirivien vðliin jðtetððn tyhjð rivi.

- Prosenttikenttð tilikartassa.

- Automaattinen alv-laskenta tositetta kirjattaessa.

Takaisin alkuun

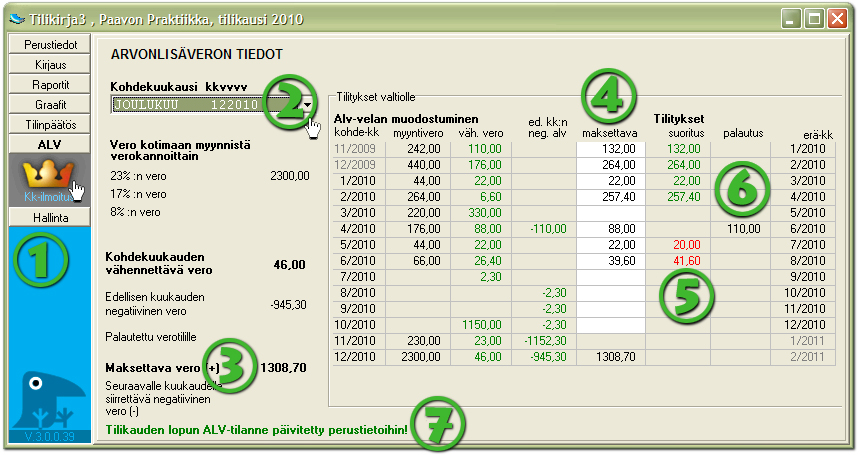

Alv:n kuukausi-ilmoitus

Arvonlisðverovelvollisen on jðtettðvð verovirastolle kuukausittain ilmoitus yrityksen alv-tapahtumista ja tilitettðvð valtiolle verovoitto seuraavan kaavan mukaan:

alv tuotoista - alv ostoista - (aiempien kuukausien negatiivinen alv - palautus verotilille) = valtiolle tilitettðvð alv.

- Kuukausi-ilmoituksen laskenta l—ytyy pððvalikon ALV-valinnan ja Kk-ilmoitus-kuvakkeen takaa.

- Valitse kohdekuukausi.

- Ohjelma laskee tallennettujen tositteiden perusteella kohdekuukauden arvonlisðveron ja nðyttðð alv-tulot verolajeittain. Vero voi olla joko positiivista (tilitettðvð valtiolle) tai negatiivista (luetaan ennakkoon tilitetyksi veroksi). Negatiivista alv:tð syntyy, kun ammatinharjoittajan arvonlisðverolliset hankinnat ovat kuukauden laskutusta suuremmat. Vuodesta 2010 lðhtien verottaja on palauttanut negatiivisen alv:n yrityksen pankkitilille - niinpð negatiivinen alv palvelee nykyisin pitkðlti vain laskennallisena jððnteenð. Yritys voi kuitenkin ilmoittaa verottajalle eurorajan, jota pienempið summia ei palauteta yritykselle. Nðin menetellen "liikaa" maksettu alv jðð yrityksen verotilille ja pienentðð seuraavien kuukausien alv-tilitystð. Tðll—in negatiivinen alv toimii kuten vanhoina hyvinð verotilitt—minð aikoina.

- Taulukkoon Tilitykset valtiolle on koottu tilikauden alv-tiedot. Tilikaudelle kohdistuvat maksuerðt on eroteltu maksettava-sarakkeessa valkoisella pohjavðrillð.

Yrityksen ostojen vðhennyskelpoiset alv:t, edellisiltð kuukausilta siirtyvðt negatiiviset verot sekð tilitykset valtiolle nðkyvðt vihreðllð korostettuina.

Harmaalla merkityt kuukaudet jððvðt osittain tilikauden tapahtumahorisontin ulkopuolelle. Kaksi ensimmðistð kuukautta ovat edellisellð tilikaudella syntynyttð arvonlisðveroa, jonka maksupðivðt ovat kuluvan tilikauden alussa. Kaksi viimeistð kuukautta puolestaan ovat kuluvan tilikauden veroa, jonka maksupðivðt siirtyvðt seuraavalle tilikaudelle.

- Ohjelma olettaa, ettð tilitys tehdððn kohdekuukautta seuraavan toisen kuukauden 12. pðivððn mennessð (eli tammikuun verot tulee maksaa maaliskuun 1. - 12. pðivðn vðlisenð aikana).

Suoritussarakkeessa mahdollisesti esiintyvð punainen arvo viestii ristiriidasta maksettavan ja tilitetyn veron vðlillð. Esimerkissð ohjelman kðyttðjð on korjannut kaksi euroa vajaaksi jððneen toukokuun erðn maksamalla kesðkuussa saman verran ekstraa. Asia on siis kaikin puolin kunnossa, vaikka ohjelma nðkeekin "punaista" - sille nuo tapahtumat ovat vain kaksi laskennallisesta alv-velasta poikkeavaa suoritusta. Kuukausikohtaista alv-velkaa laskiessaanhan ohjelma ei ota huomioon kirjattuja suorituksia (kts. laskukaava ylempðnð).

- Verotilille maksetuiksi kirjatut palautukset nðkyvðt tððllð.

- Kun valitaan kohdassa 2 nðkyvðstð valintalaatikosta tarkasteltavaksi tilikauden viimeinen kuukausi, ohjelma laskee arvonlisðveron loppusaldon ja kirjaa sen tilikauden perustietoihin. Toimenpiteestð ilmoitetaan ruudun alareunassa nðkyvðllð viestillð. Loppulaskennan saa kðynnistðð milloin vain, mutta se pitðð tehdð tilinpððt—ksen yhteydessð (ts. kun kaikki tositteet on sy—tetty), koska uusi tilikausi tarvitsee edellisen kauden alv-saldoa lðht—arvoksi omille laskelmilleen.

Takaisin alkuun